물류센터 통합, 센터 이전 등으로 양질 자산 선호에 대한 수요 강세

지난해 수도권 지역에 많은 양의 물류센터가 공급됐지만 견조한 임차 활동으로 임대 시장이 빠르게 안정화된 것으로 조사됐다.

JLL코리아는 ‘2023년 4분기 수도권 A급 물류센터’ 보고서를 발간했다. 보고서에 따르면 2023년 수도권 A급 물류센터의 총 순흡수면적은 약 110만 평(360만㎡)으로 2022년 대비 131% 상승했다. 서부 권역(인천, 김포, 안산 등 포함)의 순흡수면적이 387천 평으로 가장 컸다. 남부 권역(화성, 평택, 안성)이 354천 평이었다.

지난해 수도권 A급 물류센터 시장에는 자가센터를 포함해 총 65개, 약 153만평의 물류센터가 준공됐다. 2022년 대비 물류센터 개수로는 거의 2배, 면적은 103% 증가했다. 권역별로는 남동부, 남부, 서부, 중부, 북부 순으로 많은 물류센터가 신규 공급됐다.

신규 공급이 많았음에도 불구하고 2023년 4분기 공실률은 지난 3분기와 비슷한 13.1% 수준이었다. 이는 견조한 임차활동으로 신규 물량들을 어느 정도 소화해 공실률에는 큰 변동이 없다.

우정하 물류산업자산 서비스 본부장은 “지난해 많은 물류센터 공급에 힘입어 임차 수요도 견조한 모습을 보였다. 물류 효율성 개선을 위해 센터를 통합하려는 수요와 노후화된 센터에서 현대화된 센터로 이전하고자 하는 양질의 자산 선호 (flight-to-quality) 수요가 강세를 보였고 이커머스 업체의 물류센터 확장도 발생하였다. 현재의 수요 추세는 내년에도 지속될 것으로 예상된다”라고 말했다.

올해도 많은 공급에 임대료 인상은 ‘제한적’

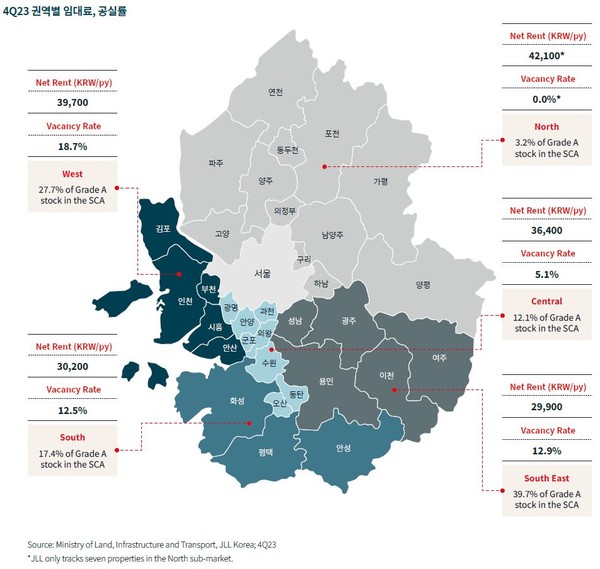

2023년 4분기 수도권 A급 물류센터의 월평균 명목 임대료는 33,900원으로 지난 3분기 대비 0.3%, 전년 동기 대비 0.8% 증가했다. JLL코리아는 올해도 상당한 양의 신규 공급이 예정돼 있어 임대료 인상 폭은 제한적일 것으로 전망했다.

센터별로는 상온센터의 경우 임대료 인상이 예상되지만 저온센터는 상대적으로 높은 공실률로 인하여 임대료의 상승률은 정체될 가능성이 높고 큰 인센티브가 제공될 것으로 예측했다.

오래전 낮은 가격에 임차계약을 체결했던 센터들을 중심으로 계약 갱신 시점이 도래함에 따라 임대료를 급격히 인상한 사례들이 관측되고 있다. 2024년에도 이런 사례들이 발생할 것으로 예상된다.

“시장 혼조 속 할인된 가격에 투자할 기회 있을 것”

2023년 투자 거래 규모는 약 6조 4,131억원으로 전년 대비 2.6% 하락했다. 어려운 시장 상황과 얼어붙은 투자 심리에도 불구하고 선매입 약정된 건들이 이행되며 투자 거래 규모를 유지했다.

2023년 총거래의 약 37%가 해외 투자자였으며 이는 4년 만에 가장 높은 수치다. 국내 기관들의 유동성이 매우 제한된 상황 속에서 상대적으로 여유 있는 해외 투자자들을 위주로 선별적인 거래가 발생했다. 올해도 이러한 추세는 이어질 전망이다.

지난해 가장 큰 규모의 물류센터 거래는 로지스허브 인천과 로지스코 양지였다. 로지스허브는 준공 전 선매입 건으로 올해 2분기 준공된 이후 11월에 3,080억 원에 AEW로 소유권이 넘어갔다. 인베스코가 소유하던 로지스코 양지는 이화자산운용에서 미래에셋투자운용으로 4,670억 원에 거래됐다.

JLL코리아는 투자시장의 경우 유동성 변동과 자금조달시장 상황에 따라 혼조세를 보일 것이며 매각을 원하는 자산이 계속해서 등장 중이기 때문에 2024년에는 많은 투자 기회가 있을 것이라고 설명했다.

우수한 입지에 있는 상온센터, 잔여임차기간이 길고 우량한 임차인을 보유한 센터 위주로 선호도가 클 것이며 특별한 경우를 제외하고는 임차인 리스크가 큰 선매입보다 공사가 완료된 코어 물류센터에 투자 선호도가 높을 것으로 예상했다. 한편 대출 만기가 임박한 핵심 지역의 자산을 할인된 가격에 인수하고자 하는 수요도 꾸준히 나타나고 있다고 덧붙였다.

심혜원 리서치 팀장은 “고금리 환경과 PF시장의 경색, 건설시장의 어려움은 올해에도 지속될 것으로 예상된다. 2023년 말 기준으로 올해 약 130만평의 많은 물류센터 공급이 예정되어 있으나 지난해와 같이 이미 건설 중인 센터의 완공 지연도 발생할 수 있어 공급물량이 감소할 수도 있다”라고 말했다. 이어 “올해 신규 착공은 자금 조달의 어려움으로 매우 제한적일 것으로 예상되며 2025년에는 공급이 크게 감소하며 수급 불균형이 해소될 것”이라고 내다봤다.