연말기획/2012세계해운전망

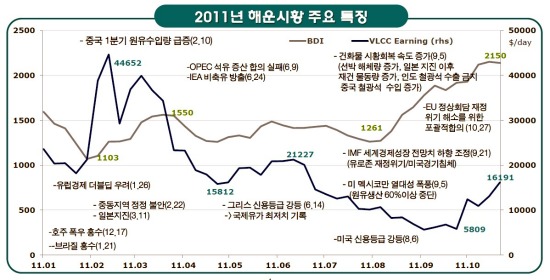

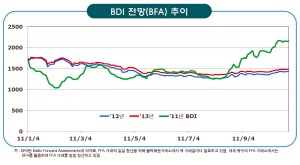

좀처럼 건화물선 시황이 호전되지 않고 있다. 건화물선 운임지수를 나타내는 발틱운임지수(BDI)는 지난해에 비해 절반수준인 올해 평균 1,488p를 기록했다. 신조선·중고선가 최저수준, 신조선 인도 비율, 중국 조선산업 구조조정, 고유가 상황 개선 등이 시황개선에 영향을 줄 것으로 보인다. KMI는 11월 2일 대한상공회의소에서 ‘2012 세계해운전망’을 발표했다.

선박과잉공급 해소돼야

-김우호 KMI 해운시장분석센터장

중국은 2015년까지 평균 경제성장률을 7%로 계획하면서 철광석, 석탄 등의 중요 원자재 물동량 창출에 매우 긍정적인 역할을 할 것으로 기대된다. 지난해 47.5%를 기록한 도시화율은 2015년까지 51.5%로 높일 계획이고, 2015년까지 도시지역 주택을 신규로 3,600만 채 건설할 예정이다. 또 지역간 격차를 해소하고 제조업 기지로서 유인이 떨어진 해안가 경제특구를 대신해 서부지역을 발전시키기 위한 정책을 추진하면서 막대한 인프라 건설이 이뤄질 것으로 보인다.

중국의 철광석 수급은 국내에서 8억 1,800만 톤을 생산하고 4억 4,800만 톤을 수입하고 있다. 지난해 약 3억 톤의 수출을 기록한 브라질 발레(Vale)사는 2015년까지 수출량을 5억 2,000만톤(1.7배)으로 확대할 계획이라고 밝혀 긍정적인 신호로 분석되고 있다.

또 미국은 15만 마일의 도로를 건설하고, 4,000마일의 철도를 건설하거나 정비할 계획이라고 밝혀 건설자재를 포함한 해상물동량 증가에 긍정적인 영향을 미칠 것으로 전망되고 있다.

선진국과 달리 신흥국 성장에서도 기반시설 건설 등에 따른 원자재 수요가 많이 증가할 것으로 보여 시황에 긍정적 효과가 기대된다.

최근 시황악화의 중요요인이 되고 있는 신조선 인도는 막대한 것으로 나타났다. 올 3분기 기준으로 각 선형별 선대대비 신조선 인도비율(월간)은 케이프 1.6%, 파나막스 1.4%, 수프라막스 1.3%, 핸디사이즈 0.8%를 기록하고 있다. 내년 신조선 인도비율은 케이프 13%, 파나막스 15%, 수프라막스 12%, 핸디사이즈 9%로 전망되고 있다.

올해 11월 현재 주요 항만의 케이프 대기척수가 150척 이상으로 선박흡수효과를 실현하는 것으로 나타났다. 연료비는 2008년 대비 3배 수준인 682달러/톤이다. 이 같은 연료비 부담으로 감속운항, 공선운항 회피 등으로 공급조절 효과가 발생하고 있다.

건화물선, 운임상승요인 미미

운임은 상승요인이 지속되더라도 선박과잉으로 그 효과는 미미할 전망이다. 잠시 상승 모멘텀에 있는 케이프를 포함해 전 선형에 걸쳐 운임이 낮은 균형점에 머물러 있어 무역금융 마비 등의 극단적 상황이 발생하지 않는다면, 다소 물동량 증가세가 둔화되더라도 현 수준의 운임은 유지할 전망이다.

아직 고부가가치 조선부문의 경쟁력을 확보하지 못한 중국 조선산업은 구조조정이 불가피할 것으로 보인다. 올해 8월까지 누계기준으로 중국조선소의 신조선 인도량은 4,220만DWT를 기록해 한국(3,440만DWT) 보다 많은 실적을 기록하고 있다. 그러나 가격기준으로 중국은 279억 달러를 기록해 한국(337억 달러) 보다 저조한 실적을 나타냈다. 최근 저조한 신조선발주가 지속되면서 중국조선산업의 구조조정은 피할 수 없을 것으로 보인다.

유조선 운임 54% 하락

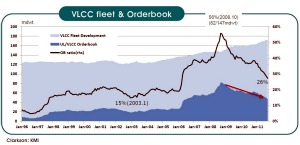

위기 이후 3년간 시황약세로 운항 채산성도 크게 악화됐다. VLCC는 올해 9월~10월 3만 944$/day로 지난 2005~2007년 5만 6,801$/day 대비 45.5%가 하락했으며, 제품선도 1만 1,650$/day로 59.3% 하락했다.

중고선가도 큰 폭으로 하락했다. 올해 9월~10월 VLCC(315~320k) 신조선가는 1억 1,000만 달러로 2005~2007년 대비 15.1%가 하락했으며, 중고선가는 8,500만 달러로 29.3%나 하락했다. 제품선 신조선가는 3,700만 달러로 19.2% 하락했으며, 중고선가도 2,800만 달러로 40.2% 하락했다.

그러나 유조선 선박의 수요는 지속적으로 증대될 것으로 보인다. 내년 이후 신흥국을 중심으로 세계 석유소비가 1.4~1.6% 회복되고, 아시아지역의 석유수입 증가로 인한 톤 마일 효과 증대(연간 33만 bpd씩 증가), 그리고 오프쇼어(Offshore) 생산 확대와 브라질, 콜롬비아 등 남미의 생산 확대로 톤 마일 효과가 기대된다.

유조선 해체는 올해 4,000만dwt를 초과하며 사상 최대치를 이를 것으로 예상되며, 20년 이상 탱커선 2,000만dwt 해체시 선대 5%를 축소하고 선령 15년 이상 VLCC 해체로 선대공급을 조절할 필요가 있다.

공급과잉을 극복하기 위해서는 새로운 화물운송수요가 창출되는 지역에 대한 영업력 강화와 FFA 거래 활용, 화주와의 장기계약 확대를 통해 미래 운임수입의 불확실성을 제거하는 전략이 필요하다.

또 위기이후 상선 발주량이 급감하고 수주잔고가 2년 미만인 조선소가 속출하면서 저선가가 매력적일 수 있으나 투자에 대해 보다 다각적인 검토와 신중한 판단이 필요한 것으로 보인다.

컨테이너선 시장, 내년 소폭 회복

-브레멘 응용 과학대학 Burkhard Lemper 교수

컨테이너 선박은 올해 여름에 투입율이 최고를 달성했으며, 내년에도 여름에 투입율이 증가할 것으로 예상하고 있다. 그러나 선박량 증가로 내년 봄에는 소폭 회복에 그칠 전망이다.

세계경제는 2009년 금융위기 이후 지난해 소폭 향상됐으나 또 다시 침체기를 겪고 있다. 세계 경제는 2003년 수준의 경제성장률을 기록하고 있으며, 교역량은 지난해대비 14.1%가 감소했다.

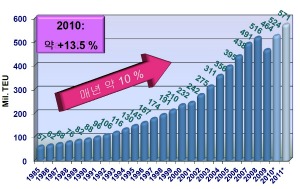

한 해에 대략 85억 톤의 화물 중에서 해상을 경유하는 화물은 컨테이너화물이 15%, 벌크(석탄, 철광석, 곡물 등) 37% 등으로 올해 해상화물 성장률은 5.3% 증가세를 보일 것으로 전망됐다. 1985년 이후 연평균 3% 증가세를 기록하고 있으며, 지난해에는 9.8% 증가한 것으로 나타났다.

컨테이너 물동량은 지난해 13.5%가 증가했으며, 매년 10%의 증가세를 보이고 있다. 2009년에 4억 6,400만TEU, 2010년에 5억 2,400만TEU를 처리했으며, 2011년에는 5억 7,100만TEU를 처리할 것으로 보인다.

컨테이너선 계선량은 경제위기 이후 저속운항이 지속되면서 2009년 말 최고치인 140만TEU에서 급격히 감소되어 올해 11월 현재 40만TEU로 나타났다. 인도예정량은 2009년 200만TEU에서 실제로 109만TEU가 인도됐으며, 지난해에는 196만TEU에서 119만TEU가 인도된 것으로 나타났다.

컨테이너선의 운항선대와 발주잔량을 살펴보면, 올해 10월 현재 오더북(Orderbook)상에 7,000TEU급 16척, 8,000TEU급 73척, 9,000TEU 37척, 1만TEU 21척, 1만TEU 이상 141척이 발주된 것으로 집계됐다. 전체적으로 살펴보면, 1만TEU급 이상의 선박이 66%를 점유할 정도로 대형선 위주의 발주가 이뤄진 것으로 나타났다.

컨테이너 선령을 보면, 5년 미만의 선박이 41.6%를 점유하고, 6~10년이 27.5%, 11~15년이 15.9%, 16~20년이 9.0%를 점유하고 있으며, 20년 이상 선박은 6%를 차지하고 있다.

세계 항만의 컨테이너 처리량은 지난해 5억TEU이상을 처리했으며, 그중에 환적화물은 29.5%를 차지했고, 내년에는 5억 9,000만TEU로 환적은 29.6%, 2012년에는 6억 2,000만TEU로 환적 29.5%를 기록할 것으로 전망됐다. 2014년에 7억 TEU를 돌파한 후 2016년에 8억TEU를 돌파, 환적화물 비중도 30.1%에 이를 것으로 전망됐다.

컨테이너선박은 과잉공급에 대한 우려가 연속적으로 상존하고 있으며, 현재 추가적인 ‘감속운항’은 없는 것으로 나타났다.