3분기 운용수익률은 소폭 감소, 공실률은 일시적 상승

CBRE와 JLL 코리아의 3분기 부동산 리포트에 따르면 총 5개의 물류센터가 새로 준공된 것으로 나타났다. 공급된 면적은 총 110,812평으로 지역별로는 화성에 2곳, 이천, 광주, 용인에 각 1개씩의 물류센터가 준공된 것으로 나타났다. 화성은 동탄 C블록(약 31,083평)과 SPL 화성 정남 물류센터(약 9,220평)가 3분기에 준공 됐으며 이천은 로지스밸리 이천 물류센터(약 23,700평), 광주는 곤지암 신대리 물류센터(약 30,174평), 용인지역은 원진물류 1센터 C동(약 16,635평)이 새롭게 오픈한 것으로 집계됐다.

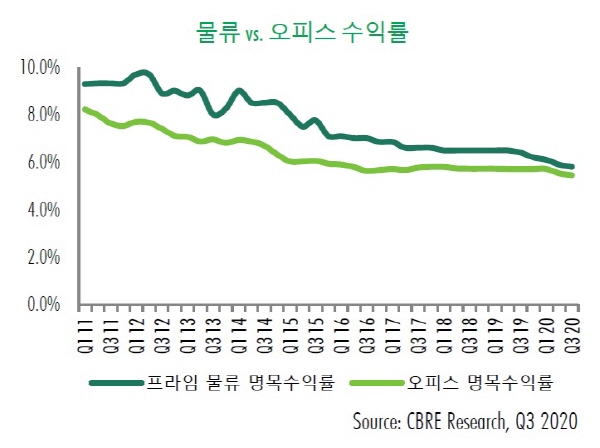

CBRE 3분기 보고서에 따르면 3분기 거래는 리츠를 포함해 총 9건의 거래가 진행됐으며 거래 규모는 총 6,610억 원인 것으로 나타났다. 운용 수익률은 5.8%로 지난 분기에 비해 소폭 감소한 것으로 확인 됐다.

공실률은 지난 분기에 비해 상승한 것으로 나타났다. 하지만 이는 일시적인 현상으로 일부 물류센터들이 선임차 계약 없이 시장에 공급되면서 나타난 현상이라는 것이 JLL측의 분석이다. 남동부권역에 준공된 3개의 물류센터 중 2개의 물류센터가 공실로 공급되면서 공실률 상승을 이끌었다는 설명. 하지만 이를 제외할 경우 남동부 권역의 50여개 A급 물류센터 중 4개 물류센터만 공실이 있는 것으로 나타났다. 또한 타 지역의 경우 공실률이 유지 되거나 절반가량을 하락한 것으로 나타났다. 이는 글로벌 3PL 기업과 이커머스 업체, 유통 기업 등이 물류센터를 확장하면서 공급된 면적을 빠르게 흡수한 것으로 해석된다. CBRE의 보고서에도 대부분의 자산이 임차인을 확보하면서 준공 이후 빠르게 안정화 되는 흐름을 보이고 있다고 분석했다. 또한 신규자산에 대한 수요뿐만 아니라 기존 물류시설에 대한 수요 역시 견고하게 유지되고 있는 것으로 나타났다. 특히 단순 보관 또는 허브의 기능을 위한 수요의 경우 신축보다는 상대적으로 임대료가 저렴한 물류센터나 컨테이너 적재, 물품의 하역 등에 적절한 넓은 야드를 갖춘 시설에 대한 선호도가 높게 나타나고 있다고 CBRE측은 설명했다.

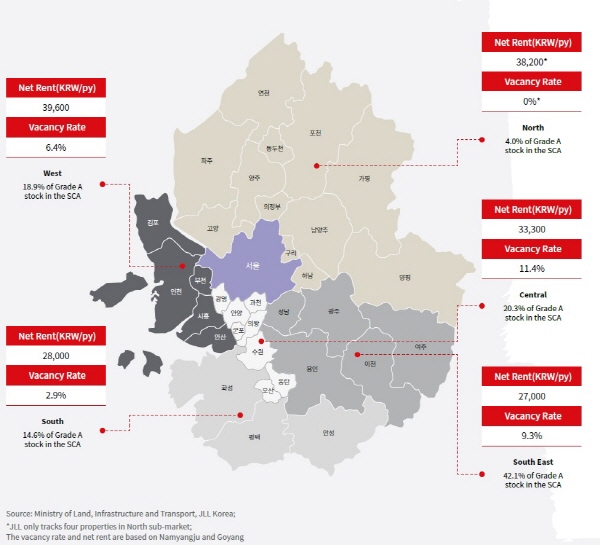

하지만 2021년에는 인천지역의 공실률이 급격히 늘어날 것으로 예상된다. 인천지역의 신규 공급이 2021년에 집중될 것으로 보이기 때문이다. 또한 이천과 용인 지역도 공급이 집중될 것으로 예상되고 있다. JLL의 보고서에 따르면 인천지역에 공급예정인 A급 물류센터의 평균 연면적은 약 44,000평이며, 용인지역은 평균 약 35,000평, 이천지역은 약 13,000평 수준으로 파악된다. 특히 공급이 집중될 인천지역의 경우 준공 이전 선매입의 거래 형태가 활발할 것으로 예상되고 있다.

올해 3분기도 여전히 물류부동산에 대한 관심이 집중되고 있다. CBRE에 따르면 리테일과 호텔 자산에 대한 기관투자자의 매입 활동은 제한적으로 나타난 반면 수도권 물류시설에 대한 매입 활동은 안정적인 흐름을 나타내고 있는 것으로 보인다. 또한 미국계 투자자 및 복수의 국내 운용사의 매입 사례가 다수 관찰되면서 3분기까지 수도권 물류자산 거래규모는 총 1조 6,000억 원 수준으로 집계됐다. 이는 올해 총 부동산 예상 거래규모(13조 원)에서 12.3% 이르는 규모로 4분기까지 포함할 경우 물류부동산이 차지하는 비중은 더욱 높아질 것으로 보인다.