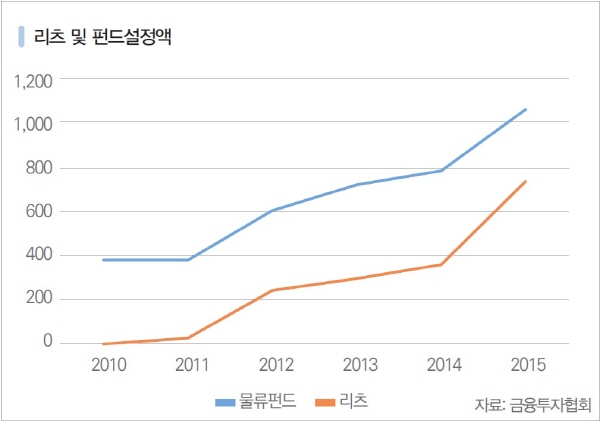

대내외적 여건은 어렵지만 배송 관련 물류시설 수요 지속 성장

2017년 물류센터의 직접개발이 활발해지고 시장규모는 더욱 커질 것이며 국내외 투자자들의 적극적인 투자가 예상된다는 시장전망이 나와 주목된다.

지난해부터 물류부동산에 대한 보고서를 제작하고 있는 한국감정원(원장 직무대행 변성렬)이 지난 5월 8일, 1분기 KAB Office Report를 통해 물류부동산 시장의 성장이 지속적으로 이루어질 것이라는 전망을 내놨다.

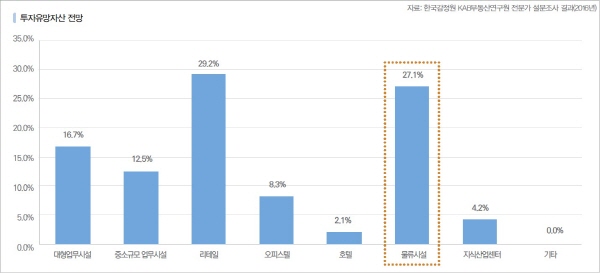

2년 연속 투자유망자산으로 평가

한국감정원의 리포트에 따르면 2015년에 이어 2016년 설문조사한 상업용 부동산 투자 유망자산 전망 결과에서 물류시설이 투자유망자산이라는 응답률이 27.1%로 두 번째로 높게 평가돼 2년 연속 유망자산으로 평가됐다. 다만 2015년(29%)보다 응답률이 떨어지고 리테일에게 1위를 내준 것이 약간의 변화로 보인다. 하지만 대내외 환경이 좋지 않은 상태에서도 높은 응답률을 보인 것으로 긍정적으로 평가되고 있다.

서울·인천 물류창고 비율줄고, 경기도는 높아져

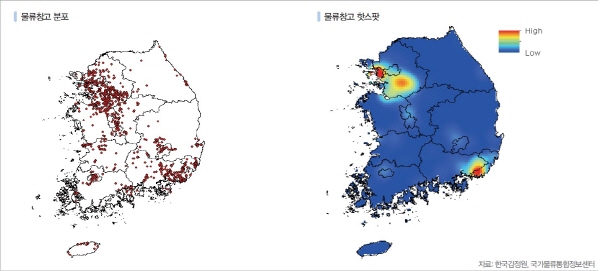

이 보고서에 따르면 2017년 3월 기준으로 국토교통부에 신고 된 국내 물류창고는 총 6,105개이며 주로 인천과 부산 등 주요 항만과 수도권 외곽지역에 집중되어 있다고 밝히고 있다. 여기서 주목되는 점은 서울(3.4%->2.7%)과 인천(11.3%->10.6%)의 물류창고비율은 줄어든 반면 경기도(26.9%->27.4%)의 창고비율은 높아졌다는 것. 인천과 부산의 물류 창고시설은 해외 수출입 물량을 담당하는 컨테이너관련 시설, 보세창고, 유류창고 등이 주를 이루고 있으며 국내 물동량과 관련된 상온 창고는 수도권 외곽을 중심으로 집중 분포하고 있으며 수도권의 물류부동산 집중은 배후 시장의 접근성과 노동력 수급의 용이성에 따른 영향으로 분석된다고 밝혔다.

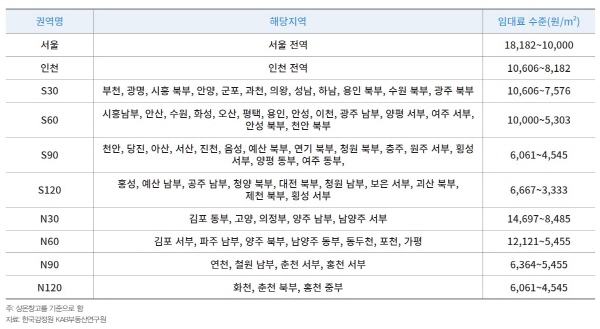

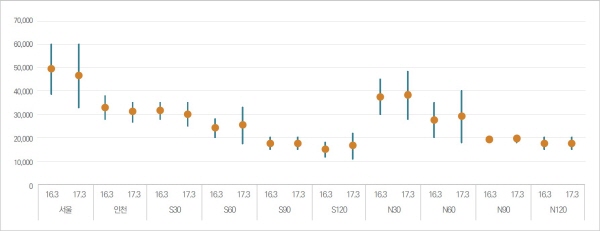

최근 신규대형 물류창고와 낙후된 물류창고의 양극화 진행이 두드러지는 것으로 이 보고서는 밝히고 있다. 수도권 임대료 동향을 살펴보면 권역별 임대료 수준은 서울을 중심으로 거리가 멀어질수록 임대료 수준이 떨어지는 거리조락 효과가 나타나고 있다. 이는 인력수급의 용이성, 지가, 접근성의 차이로 인하여 임대료가 차이가 나타나고 있는 것으로 이중 30분대 권역은 서울을 제외하고 임대료가 가장 높은 권역으로 나타나 임차인과 투자자들이 가장 선호하는 것으로 분석됐다. 하지만 모든 권역에서 임대료 수준은 전년동분기 보다 다소 하락하는 모습을 나타내고 있다. 이는 임차자와 투자자 모두 우량 물건을 선호해 상대적으로 낙후된 물류창고들이 임차인 유치를 위해 임대료를 낮게 책정한 것을 원인으로 꼽았다. 즉 양극화 현상이 심해지고 있다는 분석이다. 지난번 리포트와 마찬가지로 북방과 남방을 비교했을 때 같은 시간 및 권역 내 임대료수준은 북방이 상대적으로 높은 수준을 유지하고 있다. 이는 남방 권역에 물류창고가 집중화 되고 있어 시장 경쟁에 따른 현상이라는 판단이다.

서울과 인천 지역에 신규조성중인 물류단지가 2018년 내에 들어설 예정이며 덕평IC, 양지IC 등 물류센터가 지속적으로 공급되고 있는 상황에 수도권 물류부동산 시장의 경쟁은 더욱 치열해질 전망이다. 또한 2016년 물류부동산 투자시장은 해외투자자들보다 국내 투자자 주도로 투자가 이루어 졌으며 올해도 유사한 형태로 투자가 진행될 것으로 예상되고 있다. 2016년 이전에는 국내 투자자들은 물류시설에 대한 수익률이 높은데 반해 다른 투자 물건에 비해 리스크가 크고 우량 건물은 해외투자자가 선점해 투자의 어려움이 있었다. 하지만 지속적으로 물류시설이 높은 수익률을 보장하면서 국내 투자자들이 직접 개발에 참여하는 등 적극적인 투자가 늘어나고 있다. 또한 최근 오피스 빌딩의 매매가격은 지속적으로 상승하지만 공실률이 높아 투자수익률 하락에 대한 대체 상품으로서의 관심도 더욱 높아지고 있다고 보고서는 설명하고 있다. 즉 투자자산의 포트폴리오 다양화와 투자수익을 확보할 수 있는 대체 상품으로 국내 투자자들에게 인식되고 있다는 판단이다.